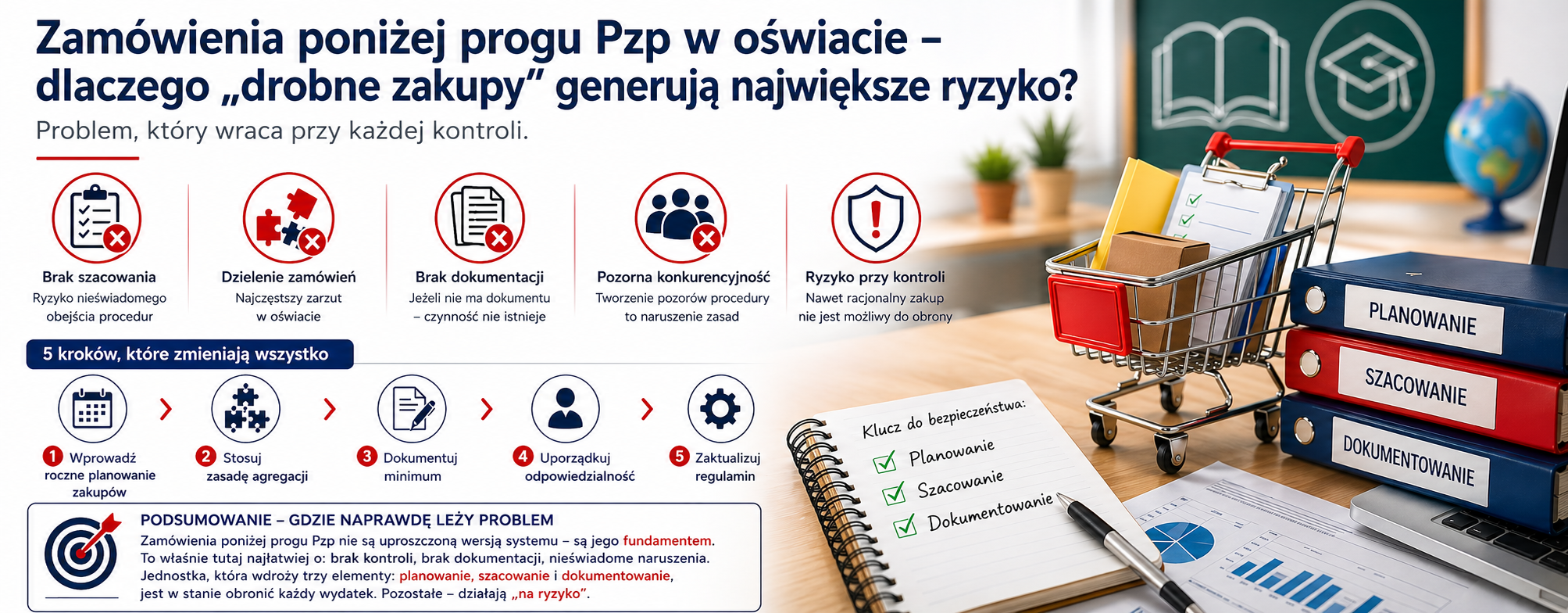

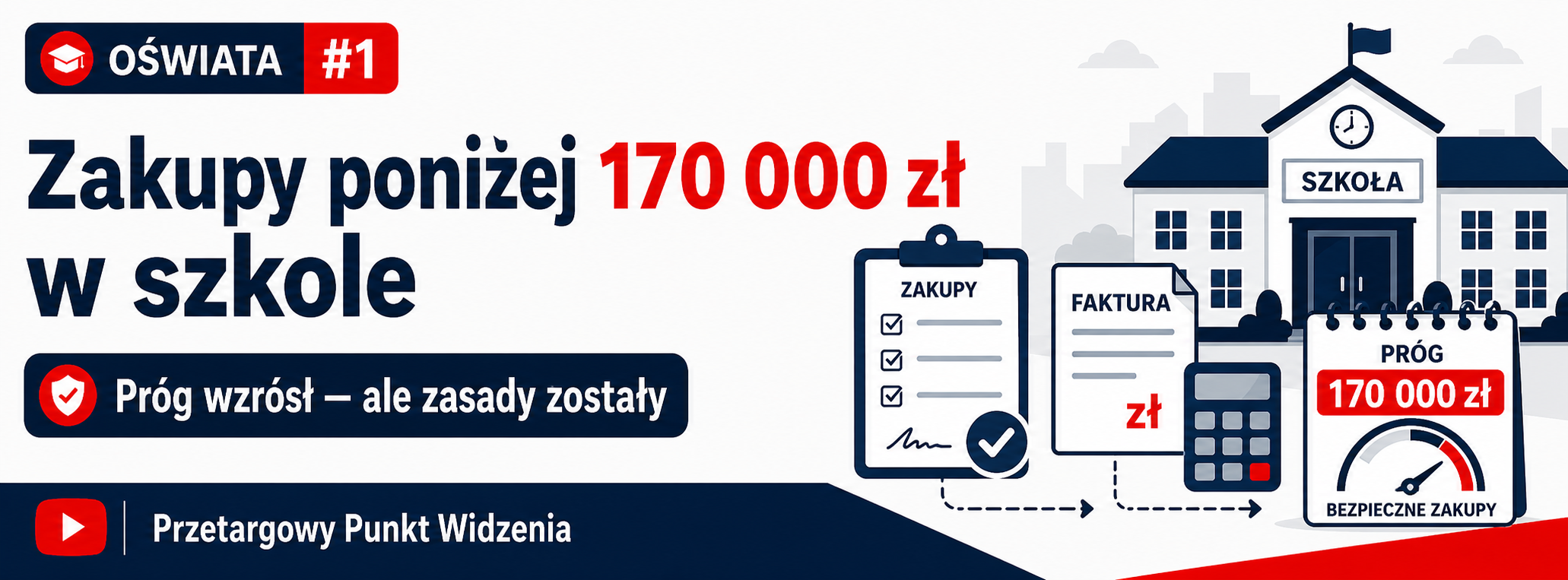

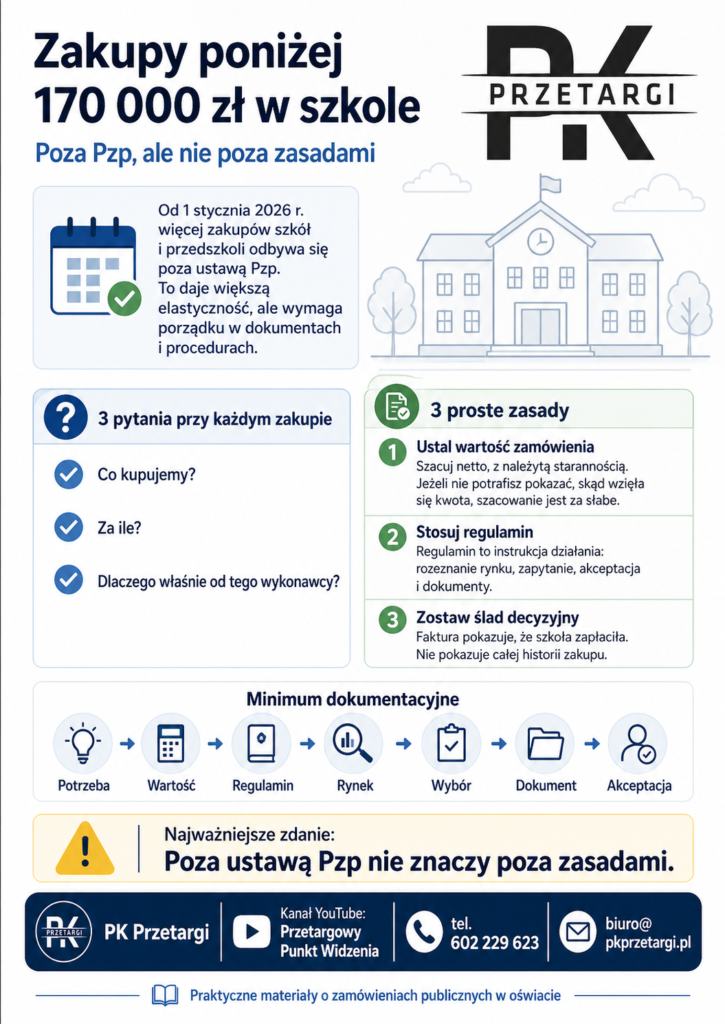

Od 1 stycznia 2026 r. próg stosowania ustawy Prawo zamówień publicznych dla zamówień klasycznych został podwyższony ze 130 000 zł do 170 000 zł. Oznacza to, że część zakupów realizowanych przez szkoły, przedszkola i jednostki obsługujące oświatę będzie udzielana poza reżimem ustawy Pzp. Nie oznacza to jednak, że takie zakupy mogą być dokonywane dowolnie, bez uprzedniego planowania, szacowania wartości, uzasadnienia wyboru wykonawcy i udokumentowania procesu decyzyjnego.

Zakup poniżej progu stosowania Pzp nadal pozostaje wydatkiem publicznym. To oznacza, że musi być oceniany nie tylko przez pryzmat ustawy Prawo zamówień publicznych, ale również przez pryzmat ustawy o finansach publicznych, planu finansowego jednostki, zasad gospodarowania środkami publicznymi oraz regulaminu wewnętrznego obowiązującego u zamawiającego.

Zakupy podprogowe a odpowiedzialność za wydatkowanie środków publicznych.

W przypadku zakupów o wartości niższej niż 170 000 zł netto szkoła nie prowadzi postępowania w trybie ustawy Pzp. Nie zwalnia to jednak jednostki z obowiązku racjonalnego i należycie udokumentowanego wydatkowania środków publicznych.

Punktem wyjścia powinien być art. 44 ustawy o finansach publicznych. Zgodnie z tym przepisem wydatki publiczne mogą być ponoszone na cele i w wysokościach ustalonych m.in. w uchwale budżetowej jednostki samorządu terytorialnego oraz w planie finansowym jednostki sektora finansów publicznych. Tekst jednolity ustawy o finansach publicznych został ogłoszony w Dz.U. z 2025 r. poz. 1483.

Dla szkoły lub przedszkola oznacza to, że przed dokonaniem zakupu należy odpowiedzieć nie tylko na pytanie, czy stosujemy Pzp, ale również:

czy zakup mieści się w zadaniach jednostki,

czy znajduje pokrycie w planie finansowym,

czy jest celowy,

czy jego wartość została ustalona w sposób racjonalny,

czy wybór wykonawcy można uzasadnić,

czy dokumenty pozwalają odtworzyć przebieg decyzji zakupowej.

Samo stwierdzenie, że wartość zamówienia jest poniżej progu Pzp, nie jest jeszcze wystarczającym uzasadnieniem dla sposobu dokonania zakupu.

Art. 44 ustawy o finansach publicznych — podstawowa norma dla zakupów poniżej progu.

Zgodnie z art. 44 ust. 3 ustawy o finansach publicznych wydatki publiczne powinny być dokonywane:

w sposób celowy i oszczędny,

z zachowaniem zasady uzyskiwania najlepszych efektów z danych nakładów,

z zachowaniem zasady optymalnego doboru metod i środków służących osiągnięciu założonych celów,

w sposób umożliwiający terminową realizację zadań,

w wysokości i terminach wynikających z wcześniej zaciągniętych zobowiązań.

To właśnie te zasady powinny być podstawowym punktem odniesienia przy zakupach szkolnych poniżej progu Pzp.

W praktyce oznacza to, że szkoła nie może ograniczyć się do stwierdzenia: „nie stosujemy Pzp, więc kupujemy zwyczajnie”. Nawet jeżeli ustawa Pzp nie ma zastosowania, jednostka nadal powinna wykazać, że wydatek został poniesiony zgodnie z zasadami finansów publicznych.

Celowość wydatku — zakup musi odpowiadać potrzebom jednostki.

Pierwszym elementem oceny jest celowość. Zakup powinien wynikać z rzeczywistej potrzeby szkoły lub przedszkola i służyć realizacji zadań jednostki.

Celowość nie oznacza jedynie ogólnego stwierdzenia, że „coś się przyda”. W dokumentacji zakupowej warto wskazać:

co ma zostać kupione,

dla jakiego celu,

kto zgłosił potrzebę,

jaka komórka lub osoba będzie korzystać z zakupu,

czy zakup jest związany z bieżącym funkcjonowaniem placówki, realizacją zadań statutowych albo obowiązków organizacyjnych.

Przykładowo zakup laptopów może być uzasadniony potrzebą wyposażenia pracowni, realizacji zajęć informatycznych, obsługi administracyjnej szkoły albo zapewnienia sprzętu do pracy nauczycieli. W każdym przypadku dokumentacja powinna pozwalać zrozumieć, dlaczego zakup był potrzebny.

Oszczędność nie oznacza automatycznie najniższej ceny.

Zasada oszczędności bywa błędnie utożsamiana z obowiązkiem wyboru najtańszej oferty. Tymczasem art. 44 ustawy o finansach publicznych wymaga nie tylko oszczędności, ale również uzyskania najlepszych efektów z danych nakładów oraz optymalnego doboru metod i środków.

W praktyce oznacza to, że cena jest bardzo istotna, ale nie zawsze musi być jedynym kryterium racjonalnego wyboru.

Przy zakupach szkolnych znaczenie mogą mieć również:

jakość,

termin realizacji,

gwarancja,

dostępność serwisu,

parametry techniczne,

warunki dostawy,

koszty eksploatacji,

doświadczenie wykonawcy,

możliwość sprawnej realizacji zamówienia w warunkach pracy szkoły.

Wybór oferty droższej nie musi być naruszeniem zasady oszczędności. Może być racjonalny, jeżeli jednostka potrafi wykazać, że wyższa cena była uzasadniona innymi korzyściami, np. dłuższą gwarancją, lepszymi parametrami, krótszym terminem realizacji albo niższymi kosztami późniejszego użytkowania.

Problemem nie jest więc sama droższa oferta. Problemem jest brak uzasadnienia, dlaczego wybrano właśnie tę ofertę.

Terminowa realizacja zadań jako element legalności wydatku.

Art. 44 ust. 3 ustawy o finansach publicznych wymaga także, aby wydatki publiczne były dokonywane w sposób umożliwiający terminową realizację zadań.

W jednostkach oświatowych ma to istotne znaczenie praktyczne. Szkoła lub przedszkole musi zapewnić ciągłość funkcjonowania: zakup żywności, środków czystości, usług naprawczych, transportu, materiałów biurowych, pomocy dydaktycznych czy usunięcie awarii często nie może być odkładane w czasie.

Nie oznacza to jednak, że pilność potrzeby zwalnia z obowiązku zachowania jakichkolwiek zasad. W przypadku zakupów pilnych szczególnie ważne jest krótkie udokumentowanie:

na czym polegała pilna potrzeba,

dlaczego nie można było zastosować dłuższej procedury,

jak ustalono wykonawcę,

kto zaakceptował wydatek,

jaki dokument potwierdza zaciągnięcie zobowiązania.

Pilność może uzasadniać uproszczenie czynności, ale nie powinna oznaczać całkowitego braku dokumentacji.

Regulamin wewnętrzny nie zastępuje ustawy o finansach publicznych.

Przy zakupach poniżej progu Pzp istotną rolę odgrywa regulamin wewnętrzny. To on powinien określać sposób postępowania przy zakupach nieobjętych obowiązkiem stosowania ustawy Pzp.

Regulamin nie jest jednak źródłem dowolności. Powinien być narzędziem wykonawczym, które pomaga stosować zasady wynikające z ustawy o finansach publicznych.

Dobrze przygotowany regulamin powinien odpowiadać na pytania:

od jakiej wartości wymagane jest rozeznanie rynku,

kiedy wystarczy jedna oferta lub informacja cenowa,

kiedy należy porównać kilka ofert,

czy dopuszczalne są oferty mailowe, wydruki ze stron internetowych lub notatki z rozmów,

kto zatwierdza zakup,

jak dokumentować wybór wykonawcy,

jak postępować przy zakupach pilnych,

gdzie przechowywana jest dokumentacja.

Regulamin powinien być dostosowany do realiów szkoły lub przedszkola. Zbyt rozbudowany, skopiowany z innej jednostki albo nieaktualny regulamin może nie porządkować zakupów, lecz utrudniać ich prawidłową realizację.

Szacowanie wartości zamówienia — czynność, której nie wolno pomijać.

Podstawowym błędem przy zakupach poniżej progu jest założenie, że skoro zakup „na pewno będzie mały”, to nie trzeba ustalać jego wartości.

Tymczasem bez ustalenia wartości nie da się rzetelnie ocenić, czy mamy do czynienia z zakupem poniżej progu Pzp, jaka procedura wewnętrzna powinna mieć zastosowanie i czy nie zachodzi ryzyko nieuprawnionego dzielenia zamówienia.

Wartość zamówienia należy ustalać jako wartość netto. Szacowanie powinno opierać się na danych, a nie na intuicji.

Źródłem danych mogą być w szczególności:

wcześniejsze zakupy,

aktualne ceny rynkowe,

cenniki,

oferty orientacyjne,

informacje ze stron internetowych,

zapytania do wykonawców,

rozeznanie rynku.

W praktyce warto stosować prostą zasadę:

jeżeli nie potrafimy pokazać, skąd wzięła się przyjęta wartość, szacowanie jest niewystarczające.

Nie chodzi o nadmierną formalizację. Chodzi o możliwość wykazania, że jednostka ustaliła wartość zamówienia z należytą starannością i nie przyjęła jej przypadkowo.

Faktura nie dokumentuje całego procesu zakupowego.

W wielu szkołach i przedszkolach po dokonaniu zakupu w dokumentacji pozostaje głównie faktura. Jest to dokument ważny księgowo, ale niewystarczający do wykazania prawidłowości całego procesu zakupowego.

Faktura pokazuje, że doszło do zapłaty. Nie pokazuje natomiast:

kto zgłosił potrzebę zakupu,

jak ustalono wartość zamówienia,

czy sprawdzono rynek,

dlaczego wybrano konkretnego wykonawcę,

czy zastosowano regulamin wewnętrzny,

czy zakup został zatwierdzony przez osobę uprawnioną.

Przy kontroli sama faktura może być zatem niewystarczająca. Kontrola może dotyczyć nie tylko tego, czy faktura została prawidłowo opisana i opłacona, ale również tego, czy wcześniejsza decyzja zakupowa była racjonalna, gospodarna i zgodna z procedurami obowiązującymi w jednostce.

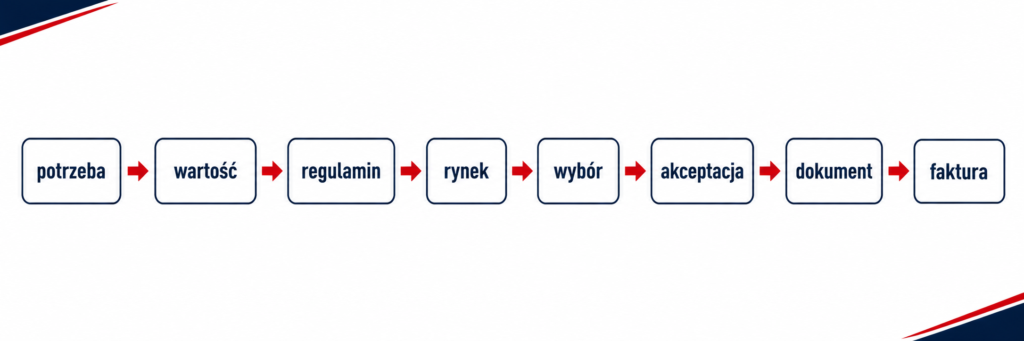

Minimum dokumentacyjne przy zakupach poniżej 170 000 zł.

Zakupy poniżej progu Pzp nie muszą być nadmiernie sformalizowane. Powinny jednak pozostawiać ślad dokumentacyjny umożliwiający odtworzenie procesu decyzyjnego.

Minimalny zakres dokumentacji powinien obejmować:

opis potrzeby zakupowej,

ustalenie wartości zamówienia,

wskazanie procedury wynikającej z regulaminu wewnętrznego,

dokumenty potwierdzające rozeznanie rynku, jeżeli było wymagane lub celowe,

uzasadnienie wyboru wykonawcy,

akceptację osoby uprawnionej,

zamówienie, umowę, zlecenie, zaakceptowaną ofertę albo inny dokument potwierdzający zobowiązanie,

fakturę lub rachunek.

Praktyczny schemat można ująć następująco:

Taki zestaw dokumentów nie jest biurokracją dla samej biurokracji. Jest zabezpieczeniem jednostki, dyrektora, księgowości, sekretariatu, intendenta oraz innych osób uczestniczących w procesie zakupowym.

Najczęstszy błąd: „to nie jest Pzp, więc nie trzeba dokumentować”

Jednym z najczęstszych błędów przy zakupach podprogowych jest przyjęcie, że brak obowiązku stosowania ustawy Pzp oznacza brak obowiązku dokumentowania czynności.

To błędne założenie.

Przy zakupach poniżej 170 000 zł jednostka nie prowadzi procedury ustawowej, ale nadal musi wykazać, że środki publiczne zostały wydatkowane zgodnie z zasadami finansów publicznych.

Niebezpieczne są zwłaszcza sytuacje, w których:

nie ustalono wartości zamówienia,

nie sprawdzono regulaminu,

nie przeprowadzono wymaganego rozeznania rynku,

nie wiadomo, dlaczego wybrano konkretnego wykonawcę,

brakuje akceptacji osoby uprawnionej,

jedynym dokumentem jest faktura,

nie da się ustalić, kto faktycznie podjął decyzję zakupową.

W razie kontroli problemem może być nie sam zakup, ale brak możliwości wykazania, że został dokonany prawidłowo.

Teczka kontrolna — praktyczne zabezpieczenie jednostki

Dobrym rozwiązaniem organizacyjnym jest prowadzenie dla zakupów podprogowych prostej teczki lub folderu zakupowego.

Nie musi to być rozbudowany system. Chodzi o to, aby w jednym miejscu znajdowały się dokumenty pozwalające odpowiedzieć na podstawowe pytania:

co kupiono,

dlaczego zakup był potrzebny,

jak ustalono wartość,

jaką procedurę zastosowano,

czy sprawdzono rynek,

dlaczego wybrano danego wykonawcę,

kto zaakceptował zakup,

jaki dokument potwierdza zobowiązanie,

jak zakup został rozliczony.

Taka dokumentacja pozwala nie tylko sprawniej przejść ewentualną kontrolę, ale również porządkuje odpowiedzialność wewnątrz jednostki.

Co powinna zrobić szkoła lub przedszkole?

Jeżeli jednostka chce ograniczyć ryzyka związane z zakupami poniżej progu Pzp, powinna w pierwszej kolejności:

- zweryfikować aktualność regulaminu wewnętrznego,

- określić progi i zasady dokumentowania zakupów,

- ustalić osoby odpowiedzialne za poszczególne etapy procesu,

- wprowadzić prosty wzór notatki z szacowania wartości,

- uregulować zasady rozeznania rynku,

- zapewnić akceptację zakupów przez osoby uprawnione,

- uporządkować sposób przechowywania dokumentacji,

- powiązać faktury z dokumentacją poprzedzającą zakup.

Najważniejsze jest, aby przyjęty system był realny do stosowania. Regulamin, którego nikt nie rozumie albo którego nie da się stosować w codziennej pracy szkoły, nie zabezpiecza jednostki.

Podsumowanie

Podwyższenie progu stosowania ustawy Pzp do 170 000 zł zwiększa zakres zakupów, które szkoły i przedszkola będą realizować poza procedurami ustawowymi. Nie oznacza to jednak dowolności.

Zakupy poniżej progu nadal muszą być dokonywane zgodnie z planem finansowym, zasadą celowości, oszczędności, efektywności, terminowości oraz z uwzględnieniem regulaminu wewnętrznego jednostki.

Najważniejsza zasada brzmi:

poza ustawą Pzp nie znaczy poza zasadami.

Bezpieczny zakup podprogowy to taki, przy którym szkoła potrafi wykazać:

co kupiła,

dlaczego zakup był potrzebny,

jak ustaliła wartość,

dlaczego wybrała tego wykonawcę,

kto zaakceptował wydatek,

gdzie znajduje się dokumentacja.

W praktyce to właśnie dokumenty decydują o tym, czy zakup da się obronić przy kontroli.

Obejrzyj odcinek na YouTube

„Zakupy poniżej 170 000 zł w szkole — poza Pzp, ale nie poza zasadami”

link do filmu na kanale Youtube

Ten artykuł jest częścią serii:

Przetargowy Punkt Widzenia: Oświata zamawia. Kontrola pyta

W kolejnych materiałach omawiam praktyczne problemy szkół, przedszkoli i jednostek obsługujących oświatę: dzielenie zamówień, odpowiedzialność za zakupy, faktury i umowy, remonty, żywność, wycieczki oraz kontrole.